비트코인을 업비트에서 사면 해외보다 싸게 살 수 있습니다. 지금 이 순간의 이야기입니다.

한국 코인 시장을 오래 지켜본 사람에게 이건 낯선 문장입니다. 우리는 늘 반대로 배웠으니까요. “한국은 코인을 비싸게 산다”, 그게 김치프리미엄이었습니다. 그런데 지금 그 프리미엄이 마이너스입니다.

이 글은 “김프가 마이너스네요”에서 끝내지 않습니다. 업비트 실거래가, 글로벌 시세, 한국은행 공식 환율을 200일치 직접 붙여서 왜 뒤집혔는지를 데이터로 찾아냈습니다. 결론부터 말하면, 범인은 코인이 아니었습니다.

김치프리미엄 뜻부터 정확히

김치프리미엄(김프)은 같은 코인이 한국 거래소에서 해외보다 얼마나 비싼지를 나타내는 값입니다. 계산은 단순합니다.

김치프리미엄 = 업비트 원화 가격 ÷ (글로벌 달러 시세 × 환율) − 1

해외에서 1비트코인이 6만 4천 달러이고 환율이 1,489원이라면, 이론상 한국 가격은 약 9,553만 원이어야 합니다. 그런데 업비트에서 실제로 9,455만 원에 거래된다면, 한국이 약 1% 싼 겁니다.

이렇게 김프가 0보다 작은 상태를 역프리미엄(역프)이라고 부릅니다. “김치프리미엄 마이너스”와 “역프리미엄”은 같은 말입니다.

왜 애초에 가격 차이가 생기나

핵심은 한국 코인 시장이 글로벌 시장과 분리되어 있다는 점입니다. 원화는 해외 거래소에서 쓸 수 없고, 해외 거래소에 한국 계좌로 바로 입금할 수도 없습니다. 그래서 업비트 가격은 국내 수급만으로 결정됩니다.

- 국내에서 사려는 힘이 강하면 → 김프 플러스(한국이 비싸다)

- 국내에서 팔려는 힘이 강하면 → 역프리미엄(한국이 싸다)

즉 김프는 코인 가격이 아니라 한국 투자자의 온도를 재는 체온계에 가깝습니다.

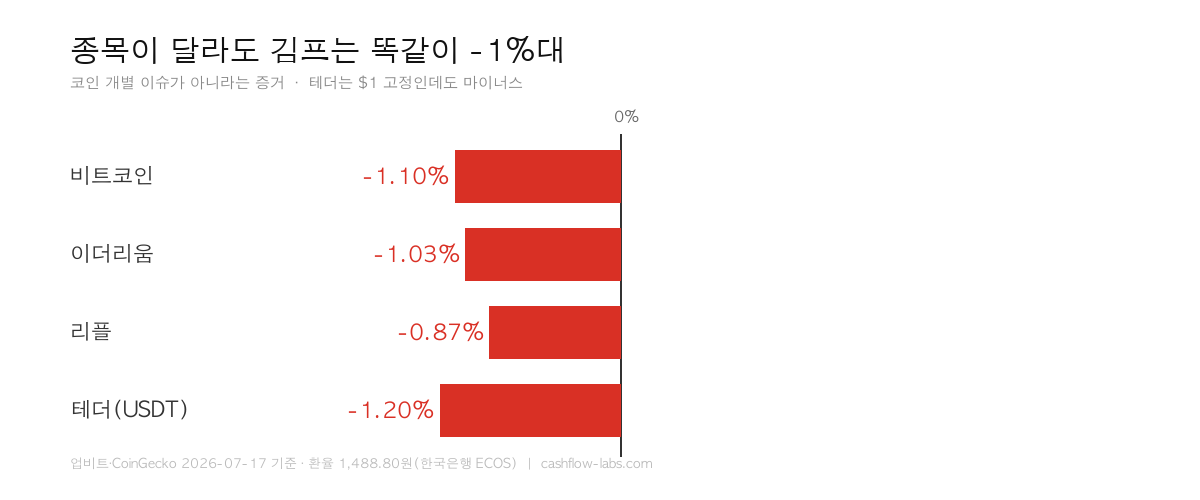

지금 김치프리미엄은 얼마인가

글을 쓰는 시점의 실측값입니다. 업비트 실거래가와 글로벌 시세를 한국은행 매매기준율(1,488.80원)로 환산해 직접 계산했습니다.

| 종목 | 업비트 | 글로벌 환산 | 김치프리미엄 |

|---|---|---|---|

| 비트코인(BTC) | 9,455만 원 | 9,553만 원 | -1.10% |

| 이더리움(ETH) | 276만 원 | 279만 원 | -1.03% |

| 리플(XRP) | 1,612원 | 1,629원 | -0.87% |

| 테더(USDT) | 1,471원 | 1,489원 | -1.20% |

이상한 점: 종목이 다른데 왜 전부 -1%인가

표를 다시 보시면 뭔가 걸립니다. 비트코인, 이더리움, 리플은 성격이 완전히 다른 자산입니다. 시가총액도, 투자자층도, 그날그날의 호재·악재도 다릅니다.

그런데 넷이 나란히 -1%대입니다. 우연이라기엔 지나치게 가지런합니다.

만약 “국내에 비트코인 악재가 있어서” 역프가 생겼다면 비트코인만 마이너스여야 합니다. “리플 소송 때문”이라면 리플만 튀어야 합니다. 종목을 가리지 않고 똑같이 -1%가 나온다면, 원인은 개별 코인 바깥에 있다는 뜻입니다.

테더가 범인을 지목한다

결정적인 단서는 표의 맨 아래 줄, 테더(USDT)입니다.

테더는 1달러에 고정된 스테이블코인입니다. 비트코인처럼 오르내리지 않습니다. 가격 변동성이 사실상 0입니다. 그러니 “코인 시세가 급변해서 생긴 착시”라는 변명이 통하지 않습니다.

그런데 그 테더마저 -1.20%입니다. 이 숫자를 다르게 읽어보면 이렇게 됩니다.

은행 공식 환율은 1달러 = 1,489원인데,

업비트 안에서는 1달러(테더)를 1,471원에 살 수 있다.

같은 1달러의 값이 시장에 따라 다릅니다. 이건 코인 이야기가 아니라 원화와 달러의 이야기입니다. 테더가 범인을 지목한 셈입니다. 용의자는 환율입니다.

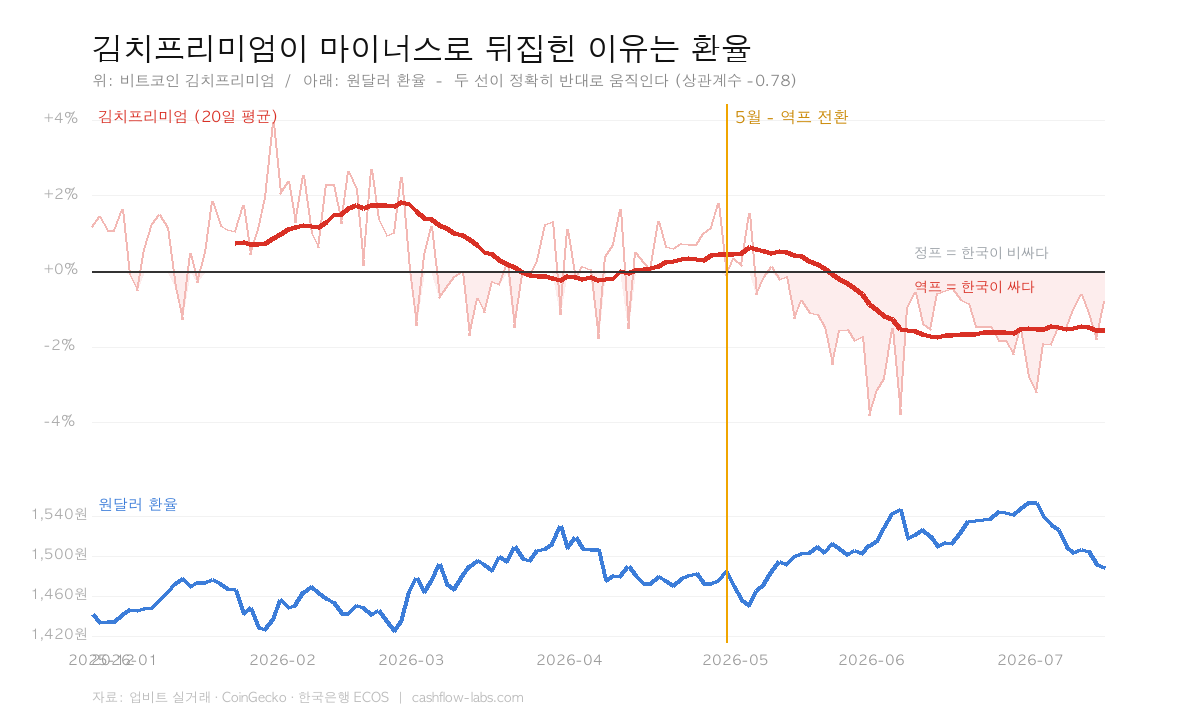

200일 데이터: 김프와 환율은 정확히 반대로 움직였다

심증을 물증으로 바꾸기 위해 200일치를 계산했습니다. 업비트 실거래가와 글로벌 시세를 같은 시각(00:00 UTC) 기준으로 맞춰 비교하고, 환율은 한국은행 ECOS 매매기준율을 썼습니다.

월별로 끊어보면 흐름이 더 분명합니다.

| 시기 | 김치프리미엄 평균 | 환율 평균 | 상태 |

|---|---|---|---|

| 2025년 12월 | +1.25% | 1,437원 | 정프 |

| 2026년 1월 | +0.99% | 1,457원 | 정프 |

| 2026년 2월 | +1.93% | 1,449원 | 정프 |

| 2026년 3월 | +0.27% | 1,487원 | 정프 |

| 2026년 4월 | +0.38% | 1,487원 | 정프 |

| 2026년 5월 | -0.31% | 1,490원 | 역프 전환 |

| 2026년 6월 | -1.42% | 1,527원 | 역프 |

| 2026년 7월 | -1.69% | 1,522원 | 역프 |

환율이 1,437원에서 1,527원으로 오르는 동안, 김프는 +1.25%에서 -1.69%로 내려앉았습니다. 두 숫자가 시소처럼 움직입니다.

이걸 통계로 확인하면 상관계수 -0.78이 나옵니다. -1에 가까울수록 완벽한 반대 관계라는 뜻인데, 경제 데이터에서 -0.78은 상당히 강한 축입니다. 조금 더 쉽게 말하면 김프 움직임의 약 61%를 환율 하나로 설명할 수 있습니다.

왜 환율이 김치프리미엄을 뒤집는가

여기서 한 걸음 더 들어가야 합니다. 환율이 김프를 끌어내리는 데는 두 가지 층이 있습니다.

1단계: 산수 — 환율은 계산식의 분모다

앞의 공식을 다시 보시면 환율은 나누는 쪽에 있습니다. 업비트 원화 가격이 그대로인데 환율만 오르면, 김프는 자동으로 내려갑니다. 환율이 1,437원에서 1,527원으로 6% 오르는 동안 업비트 가격이 6% 따라 오르지 않으면 김프는 마이너스로 밀립니다.

2단계: 심리 — 원화가 약할 때 국내 매수세도 약하다

그럼 업비트 가격이 환율만큼 따라 오르면 되지 않느냐고 물을 수 있습니다. 그러려면 국내 투자자가 “환율이 올랐으니 원화 가격도 6% 더 줘야지” 하고 사줘야 합니다.

그런데 환율 1,500원은 보통 그런 국면이 아닙니다. 원화 가치가 흔들릴 때 투자자는 위험자산에서 발을 뺍니다. 환율은 즉시 반영되는데 국내 매수세는 오히려 식습니다. 이 간극이 역프리미엄으로 나타납니다.

그럼 환율은 왜 올랐을까요? 뿌리에는 한미 금리차가 있습니다. 지금 미국 기준금리는 3.63%, 한국은 2.75%로 0.88%포인트 차이가 납니다. 돈은 이자를 더 주는 쪽으로 흐르고, 그만큼 원화에는 약세 압력이 쌓입니다. 이 고리는 한미 기준금리 격차와 환율, 그리고 환율이 오르는 이유에서 더 자세히 다뤘습니다.

한미 금리차 0.88%p → 원화 약세 → 환율 1,489원 → 김치프리미엄 마이너스

역프리미엄은 코인판에서 벌어진 사건이 아니라, 환율이라는 큰 파도가 코인 시장에 남긴 흔적이었습니다.

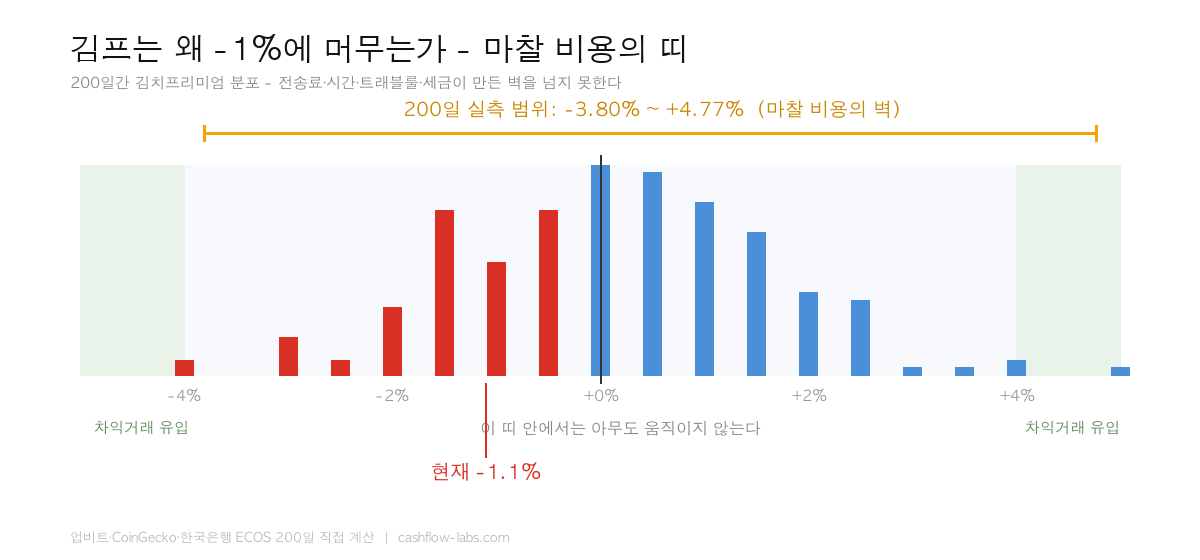

그럼 김치프리미엄 차익거래로 돈을 벌 수 있나

“한국이 1% 싸다면, 한국에서 사서 해외에서 팔면 되지 않나?” 자연스러운 질문이고, 검색도 많이 되는 질문입니다. 답은 사실상 어렵다입니다.

1% 차익을 실제로 손에 쥐려면 이 과정을 다 통과해야 합니다.

- 전송 수수료 — 국내 거래소에서 해외 거래소로 코인을 보내는 비용

- 가격 변동 — 전송에 걸리는 수십 분 동안 시세가 1% 넘게 움직이면 차익은 증발합니다

- 트래블룰 — 일정 금액 이상 전송 시 송·수신자 신원정보가 요구됩니다

- 해외 거래소 KYC와 출금 절차

- 환전과 송금, 그리고 세금

이 마찰 비용을 다 더하면 대략 몇 퍼센트가 됩니다. -1%짜리 역프는 이 문턱을 넘지 못합니다. 그래서 메워지지 않고 남아 있는 겁니다.

흥미롭게도 200일 데이터에서 김프는 최고 +4.77%, 최저 -3.80% 사이에서만 움직였습니다. 이 ±4% 남짓한 띠가 바로 마찰 비용의 크기입니다. 이 띠를 벗어날 만큼 차이가 벌어져야 차익거래가 들어와 갭을 메웁니다. 2021년 김프가 20%까지 벌어졌을 때 사람들이 몰렸던 이유이자, 지금 -1%에서는 아무도 움직이지 않는 이유입니다.

역프리미엄이 투자자에게 말해주는 것

김프를 차익 기회가 아니라 신호로 읽으면 쓸모가 생깁니다.

같은 날 암호화폐 공포탐욕지수는 25로 ‘극단적 공포’ 구간이었습니다. 두 지표가 같은 이야기를 합니다. 글로벌 투자자도 위축됐고(공포지수 25), 한국 투자자는 그보다 더 위축됐습니다(역프 -1.2%). 역프리미엄은 여기에 “한국이 상대적으로 더 식었다”는 한 겹을 더 얹어줍니다.

정리하면 이렇게 읽으시면 됩니다.

- 김프 플러스가 커질 때 — 국내 매수 열기가 과열됐다는 신호. 고점 부근에서 자주 나타납니다

- 역프리미엄이 이어질 때 — 국내 매수세가 식었고, 원화 약세 압력이 깔려 있다는 신호

다만 역프라서 지금이 싸다는 결론으로 바로 건너뛰는 건 위험합니다. 1% 할인은 코인 자체가 하루에 5% 움직이는 시장에서 큰 의미가 없습니다. 김프는 가격을 맞히는 도구가 아니라 시장의 온도를 재는 도구입니다.

정리

- 지금 김치프리미엄은 마이너스입니다. 비트코인 -1.10%, 이더리움 -1.03%, 리플 -0.87%, 테더 -1.20%

- 종목을 가리지 않고 똑같이 -1%대라는 건 개별 코인 문제가 아니라는 뜻입니다

- $1에 고정된 테더마저 -1.20%입니다. 업비트 안의 달러가 공식 환율보다 쌉니다. 원화와 달러의 문제입니다

- 200일 데이터에서 김프와 환율의 상관계수는 -0.78. 김프 변동의 61%를 환율이 설명합니다

- 뿌리는 한미 금리차 0.88%p → 원화 약세 → 환율 → 역프리미엄이라는 고리입니다

- 차익거래는 어렵습니다. 전송·시간·트래블룰·세금이라는 ±4% 마찰 띠 안에 -1%가 갇혀 있습니다

- 김프는 차익 기회가 아니라 한국 투자자의 체온계로 읽는 게 맞습니다

이 글의 모든 수치는 업비트 실거래가, CoinGecko 글로벌 시세, 한국은행 ECOS 매매기준율을 직접 수집해 계산했습니다. 기준 시점은 2026년 7월 17일이며, 김치프리미엄은 실시간으로 변합니다. 투자 판단과 그 결과는 투자자 본인에게 귀속됩니다.