“금리를 올리면 집값이 떨어진다.” 자주 듣는 말입니다. 그런데 정말 그럴까요?

한국은행 기준금리와 KB 아파트 매매가격지수 27년치(1999년 5월~2026년 6월, 326개월)를 직접 받아서 상관관계를 계산해봤습니다. 결과는 상식과 조금 달랐습니다.

결론부터: 상관관계는 있지만 ‘약하고, 늦다’

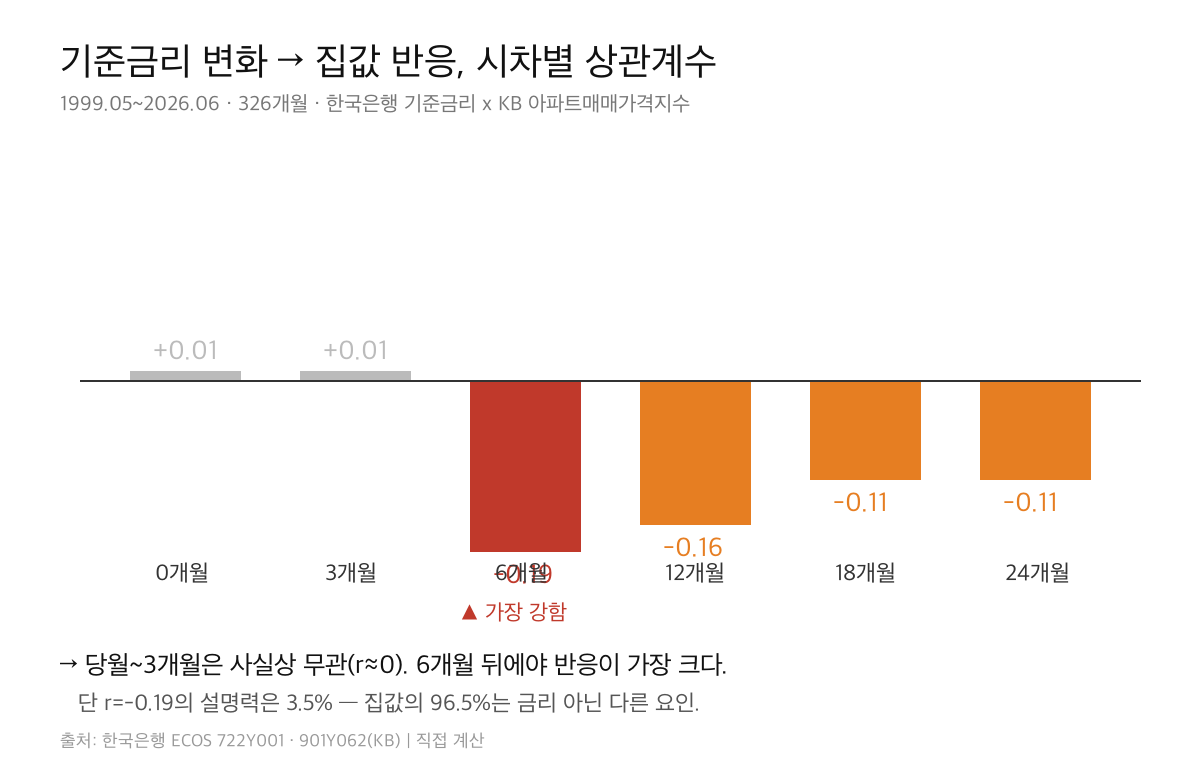

- 즉시 반응은 없다. 금리가 바뀐 그달~3개월 뒤 집값 변동과의 상관계수는 거의 0(r ≈ +0.01~+0.02)입니다.

- 가장 강하게 반응하는 시점은 약 6개월 뒤입니다. 이때 상관계수 r = -0.19로, 금리가 오르면 6개월쯤 뒤 집값 상승률이 낮아지는 관계가 나타납니다.

- 그런데 그 설명력은 3.5%에 불과합니다. 집값 변동의 96.5%는 금리 말고 다른 요인이 설명한다는 뜻입니다.

즉 “금리 = 집값 리모컨”이 아닙니다. 방향은 맞지만, 힘은 약하고 반응은 반년 늦습니다.

시차별 상관계수 (직접 계산)

| 시차 | 상관계수 r | 해석 |

|---|---|---|

| 0개월 (당월) | +0.01 | 사실상 무관 |

| 3개월 뒤 | +0.01 | 사실상 무관 |

| 6개월 뒤 | -0.19 | 가장 강한 음(-)의 관계 |

| 12개월 뒤 | -0.16 | 여전히 음(-) |

| 24개월 뒤 | -0.11 | 약해짐 |

기준금리 월별 변화폭(%p)과 아파트지수 전월대비 상승률(%)의 상관계수입니다. n=320, 통계적으로는 유의(p<0.01)하지만 설명력(R²)은 3.5%입니다.

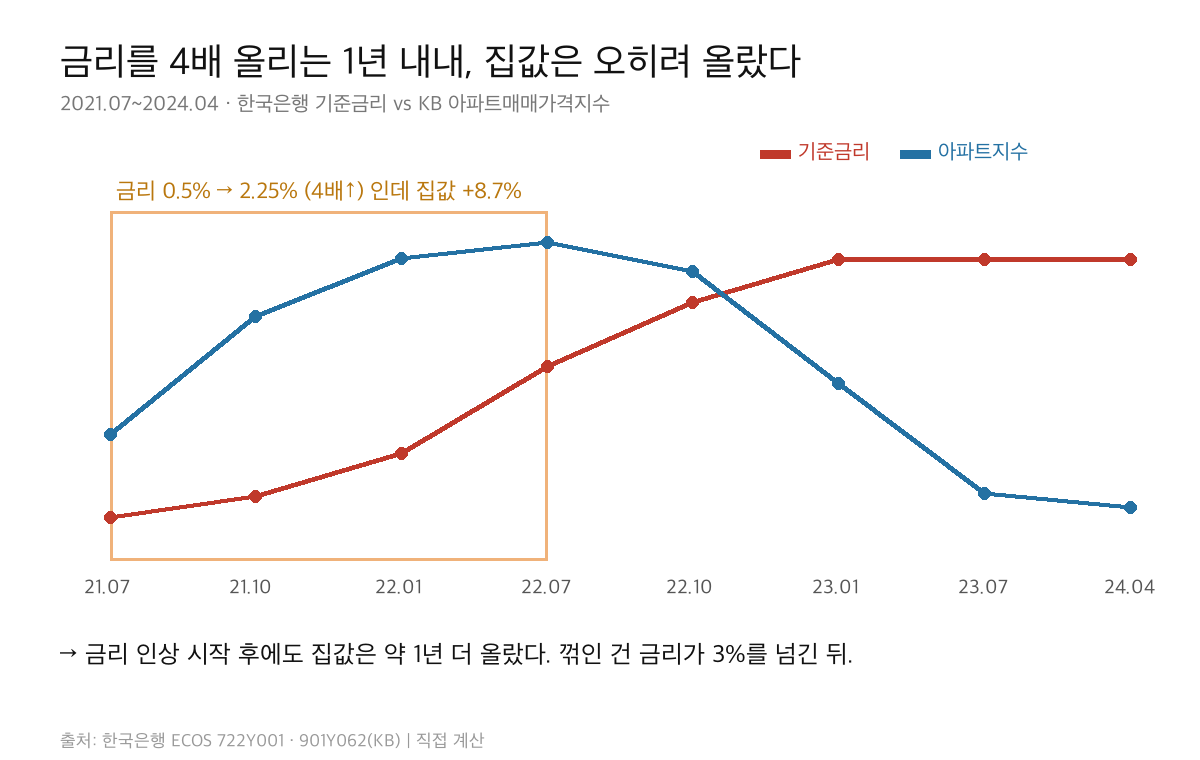

실제로 이런 일이 있었습니다: 2021~2024

가장 최근의 금리 인상 사이클을 보면 이 ‘시차’가 눈에 보입니다.

| 시점 | 기준금리 | 아파트지수 |

|---|---|---|

| 2021.07 | 0.50% | 101.88 |

| 2021.10 | 0.75% | 107.33 |

| 2022.01 | 1.25% | 110.02 |

| 2022.07 | 2.25% | 110.76 (정점) |

| 2022.10 | 3.00% | 109.43 |

| 2023.01 | 3.50% | 104.21 |

| 2024.04 | 3.50% | 98.47 |

한국은행이 2021년 8월부터 금리를 올리기 시작했습니다. 그런데 집값은 그 뒤로도 약 1년 가까이 더 올랐습니다. 금리가 0.50%에서 2.25%로 4배 넘게 뛰는 동안, 아파트지수는 101.88 → 110.76으로 오히려 +8.7% 상승했습니다.

본격적인 하락은 금리가 3%를 넘긴 2022년 하반기부터였습니다. 즉 “금리를 올렸는데 집값이 안 떨어진다”는 건 이상한 일이 아니라 원래 그런 것입니다.

더 놀라운 것: 금리를 올린 뒤에도 집값은 올랐다

27년 데이터에서 금리를 인상한 달을 모두 골라, 그 뒤 12개월 동안 아파트값이 어떻게 됐는지 계산해봤습니다.

- 금리 인상 직후 12개월: 중앙값 +4.10% (28회)

- 금리 인하 직후 12개월: 중앙값 +3.70% (29회)

인상 직후가 오히려 조금 더 높습니다. 왜 이런 일이 생길까요? 한국은행은 경기가 과열되고 자산 가격이 오를 때 금리를 올리기 때문입니다. 즉 금리 인상은 집값 상승의 ‘원인’이라기보다 상승에 대한 ‘반응’에 가깝습니다. 인과의 방향이 우리 직관과 반대로 섞여 있는 겁니다.

왜 금리만으로 집값이 안 잡히나

금리는 집값에 영향을 주는 여러 요인 중 하나일 뿐입니다.

- 공급: 아파트는 인허가부터 입주까지 3~5년 걸립니다. 오늘 금리를 올려도 3년 전에 시작된 공급 일정은 안 바뀝니다.

- 대출 규제: LTV·DSR 같은 규제가 실제 구매력에 금리보다 직접적으로 작용할 때가 많습니다.

- 기대 심리: “지금 안 사면 못 산다”는 심리가 붙으면 이자 부담은 후순위로 밀립니다.

- 전세·유동성: 전세 제도와 시중 유동성이 기준금리와 따로 놀 수 있습니다.

그래서 상관계수가 -0.19밖에 안 나오는 겁니다. 금리는 배의 방향을 아주 조금 트는 키(rudder)일 뿐, 엔진이 아닙니다.

그래서 뭘 보면 되나

- 금리 발표 당일 집값을 예측하려 하지 마세요. 데이터상 당월 상관은 0입니다.

- 반년 뒤를 보세요. 반응이 가장 크게 나타나는 구간은 약 6개월 뒤입니다.

- 금리 ‘방향’보다 ‘수준’을 보세요. 2022년에도 집값을 꺾은 건 인상이 시작된 시점이 아니라 금리가 3%를 넘어선 시점이었습니다.

- 금리는 하나의 변수일 뿐입니다. 공급 물량과 대출 규제를 같이 봐야 합니다.

데이터 출처와 계산 방법

누구나 재현할 수 있도록 밝힙니다.

- 기준금리: 한국은행 ECOS 통계 722Y001(한국은행 기준금리), 월별

- 아파트 가격: 한국은행 ECOS 통계 901Y062(주택매매가격지수, KB) 중 아파트(전국) 항목, 월별

- 기간: 1999년 5월 ~ 2026년 6월 (공통 326개월)

- 계산: 기준금리의 전월대비 변화폭(%p)과 아파트지수의 전월대비 상승률(%)에 대해 시차 0~24개월의 피어슨 상관계수를 산출

※ 상관관계는 인과관계가 아닙니다. 이 글의 수치는 과거 데이터의 통계적 관계이며, 미래 집값을 예측하거나 특정 투자 판단을 권하는 것이 아닙니다.

자주 묻는 질문

기준금리를 올리면 집값이 바로 떨어지나요?

아닙니다. 1999년 5월~2026년 6월 326개월을 계산한 결과, 금리 변화 당월~3개월 뒤 집값과의 상관계수는 거의 0(r≈+0.01)이었습니다. 즉시 반응은 데이터에 없습니다.

그럼 집값은 언제 반응하나요?

약 6개월 뒤에 가장 강하게 반응했습니다. 이때 상관계수 r=-0.19로, 금리가 오르면 6개월쯤 뒤 집값 상승률이 낮아지는 관계가 나타납니다. 다만 12개월 뒤(-0.16)까지도 관계가 이어집니다.

금리와 집값의 상관관계는 얼마나 강한가요?

생각보다 약합니다. r=-0.19의 설명력(R²)은 3.5%에 불과합니다. 집값 변동의 96.5%는 금리가 아닌 다른 요인(공급, 대출 규제, 기대 심리 등)이 설명한다는 뜻입니다.

실제로 금리를 올렸는데 집값이 오른 적이 있나요?

있습니다. 2021년 7월~2022년 7월 한국은행이 기준금리를 0.50%에서 2.25%로 4배 넘게 올리는 동안, 아파트매매가격지수는 101.88에서 110.76으로 오히려 +8.7% 올랐습니다. 본격 하락은 금리가 3%를 넘긴 2022년 하반기부터였습니다.